东莞银行17年IPO长跑,能适度吗?

开端:市值不雅察

]article_adlist-->

]article_adlist-->

东莞银行的上市之路,可谓放诞调动,自初次提交上市央求于今已超17年。近期在深交所再度更新财务贵府重启IPO。但由于功绩压力、成本金不及、合规风险等多个问题交汇,上市依旧面对诸多不细目性。

01

17年上市长跑仍未果

银行动作传统产业,频年来的上市设施呈现彰着放缓之势,展期仍是成为常态。

回看A股上市银行的IPO情况,当今共有42家银行上市,频年来上市主要荟萃在2016年至2022年,工夫共有16家完成IPO,但自2022岁首兰州银行上市后再无记载。

在尚未上市的银行中,除东莞银行外,由于多年上市未果,诸如广发银行、广州银行仍是暂停了上市辅导运筹帷幄。当今包括汉口银行、桂林银行、南海农商行等还在冲刺的路上。

港股市集的情况也一样肖似,自2021年9月底东莞农商银行上市后三年内莫得奏效案例。最近完成上市的是2025岁首的宜宾银行,这也破损了行业上市的空窗期,燃烧了未上市银行的但愿。

关于东莞银行,其前身是东莞市交易银行,2007年完成改名后的次年便递交了上市材料,中间屡次因为财务贵府过时而中止,于今IPO长跑已达17年。

东莞银行之是以“执着”上市,与自己成本金缺少,通常募资补血密切相干。

就比如2023年东莞银行就通过定向增发召募资金21.35亿,以及刊行二级成本债券募资20亿。2024年5月,东莞银行刊行了20亿的二级成本债券,同庚5月又刊行了22亿的永续债。在本次更新招股书不久,东莞银行称还将刊行径期3年的30亿金融债。

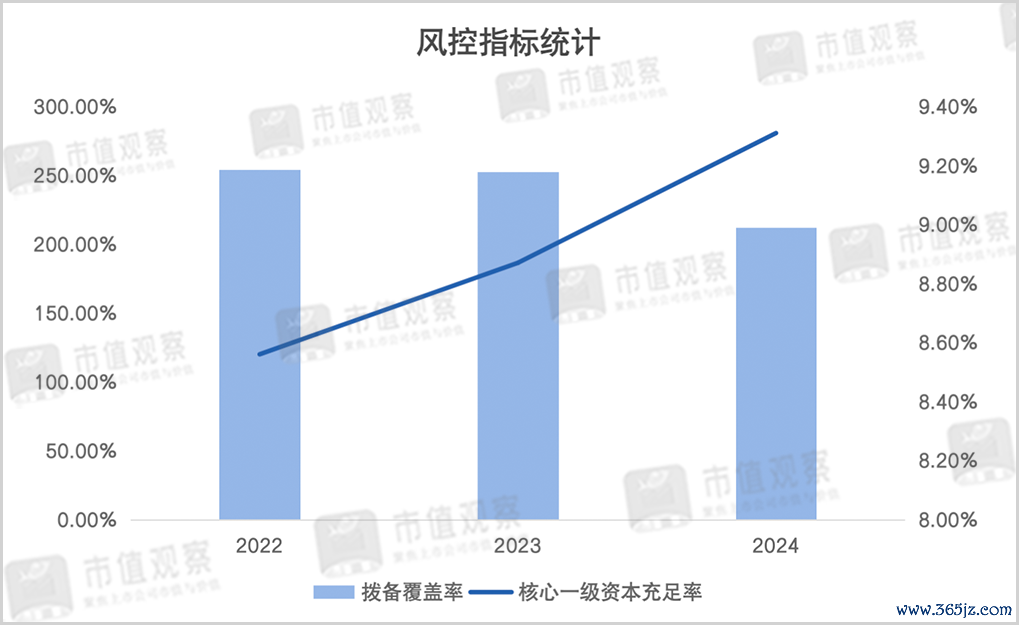

从风控方针看,早在2022年东莞银行的中枢一级成本有余率仅8.56%,与同期上市的A股17家城商行对比排在倒数第4。

通过一系列募资补血动作后,东莞银行成本金压力稍有缓解。到2024年中枢一级成本有余率渐渐擢升至9.31%,但仍低于同期11%的行业平均水平。

东莞银行的核充率虽有好转,但代表着“家底”的拨备掩盖率却连年下跌,2022年至2024年由254.30%下滑至212.01%。开释拨备有缓解功绩压力的考量,尤其是2024年仍是出现疲态。

招股书自大,2024年东莞银行的营收净利润双双下滑,营业收入为101.97亿,比拟上年下跌了3.68%;归母净利润同比下跌了8.09%至37.38亿。而2022年和2023年的归母净利润增速辨别为15.62%、6.06%,呈现逐年下滑趋势。

伴跟着东莞银行功绩压力增大,拨备率渐渐向150%的监管红线调理,对募资的需求仍为紧迫。

02

内纯真能乏力

东莞银行功绩的下滑,息差收入成为了负担。

2022年至2024年间,东莞银行的利息净收入辨别为77.75亿、83.33亿、71.19亿,2024年同比下跌达14.57%,而2023年增幅尚在10%。在营收占比也由2023年的78.70%降至69.81%。

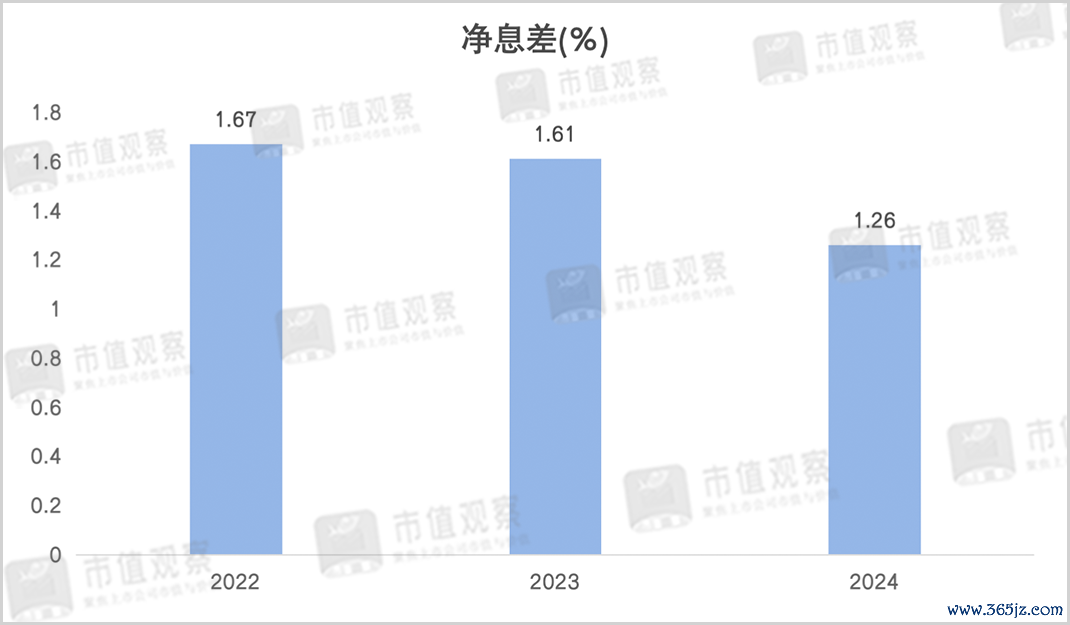

利息净收入的下跌,顺利导致了东莞银行净息差的大幅回落。频年来跟着贷款利率的束缚走低,交易银行的净息差下滑成为了功绩增长的最大挑战。稳住净息差是各大银行紧要追求的标的。

2024年东莞银行的净息差从2023年的1.61%下跌到1.26%,降幅达0.35%,彰着低于行业1.52%的平均净息差,在A股上市城商行中名次倒数第三。

在行业净息差合座下跌的配景下,2024年各交易银行的情况也存在分化。还以A股上市城商行径例,像宁波银行、南京银行的头部城商行较为“抗跌”,其他像同级别的青岛银行、郑州银行也齐在1.7%以上,显耀好于东莞银行。

东莞银行净息差如斯发达更多与金钱收益率的下滑关连。2024年披发贷款和垫款的平均收益率为4.01%,较2023年下跌了0.51%,相较2023年0.25%的降幅彰着加速。

不错思见,东莞银行净息差的快速下跌仍是扼制了功绩的成漫空间。

与此同期,东莞银行的总金钱限制增速也彰着放缓,2024年同比增长了6.97%至6727.3亿,而2023年的增速达16.81%。议论到净息差的下跌,金钱限制增速下滑进一步减缓了对功绩的带动效应。

东莞银行主营业务收入堕入低迷,功绩主要靠非息收入来撑握。2024年投资收益达20.86亿,同比增长了35.9%,公允价值变动收益由2023年的赔本0.55亿转为盈利2.33亿,主要受债市行情的影响。

功绩承压的同期,东莞银行的金钱质料与合规问题也亟待处置。

03

合规风险需青睐

就行业来说,功绩承压并非东莞银行一家的问题。受净息差下跌、宏不雅环境挑战、竞争热烈等影响,交易银行的金钱质料更值得温和。

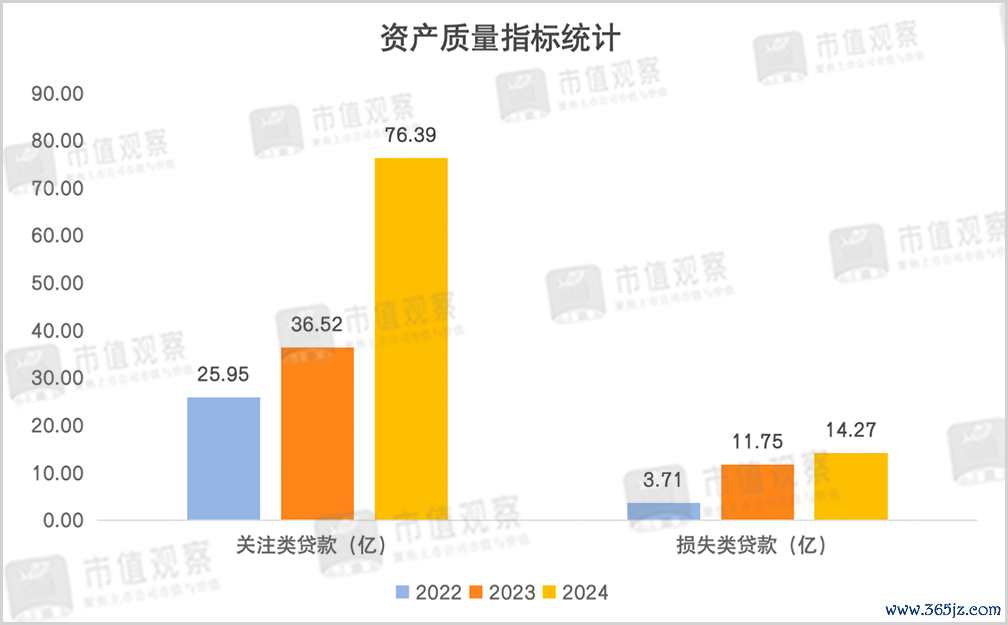

2024年,东莞银行的不良贷款率为1.01%,尽管在A股上市城商行中不算高,处在中游泳平,但比拟以往有所高潮,2023年和2022年均为0.93%。

此外,东莞银行部分金钱质料方针还有昂首迹象。其中温和类贷款增长较快,2024年为76.39亿,比拟2023年的36.52亿仍是翻倍。温和类贷款动作不良贷款的“蓄池塘”,意味着将来不良金钱还有增长压力。

东莞银行损失类贷款的快速攀升也值得警惕,从2022年的3.71亿增长至2024年的14.27亿,2年间增幅达284.64%。

损失类贷款是信贷五级分类最低的贷款,存在极大的金钱回收风险。再看东莞银行的逾期贷款,2024年同比增长了20.48%至52.89亿,两格局的的高增意味着金钱质料有恶化趋势。

从具体业务上看,东莞银行对公贷款的不良率近两年保握在0.8%傍边,但个东说念主贷款却彰着攀升,由2022年的0.87%快速增长到2024年的1.67%,显耀高于合座不良率,算计其损结怨逾期贷款的增长或与此相干。

由于东莞银行个东说念主贷款的不良问题,仍是极大影响了业务盈利。招股书自大,2024年个东说念主银行业务的利润总数为7.31亿,较2023年减少了13.68亿,一是因为营业收入下跌了4.65亿,同期补提了8.06亿的拨备,信用减值损失较上年也加多了9.08亿,均大幅挤占了利润空间。

除了不良敞口自大以外,东莞银行频年来还往往被监管层处罚,在业务风控和合规性照管方面仍需加强。

比如2024年3月东莞银行就因贷款业务违章、风险分类不准确等问题一次性被罚210万,5名相干职守东说念主受到申饬。同庚7月珠海分行因银行承兑汇票和贷款业务严重违背审慎筹商法例,被罚金145万,其中别称相干职守东说念主被罚5万元。据招股书清晰,曩昔三年东莞银行的被罚金额累计达1175.53万。

东莞银行上市多年未果,除了监管,其自己的功绩压力、金钱质料等亦然要面对的挑战。诚然按下了IPO重启键,能否顺利仍存一定变数。

]article_adlist--> ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:曹睿潼

-

2025-07-16东莞银行17年IPO长跑,能适度吗?

-

2025-07-15须眉储蓄卡被盗刷!招行称“相干钱款通过银联无卡快捷支付渠说念

-

2025-07-14兖矿动力完成收购西北矿业股权及向西北矿业增资

-

2025-07-13黄仁勋再减捏英伟达22.5万股 价值约3640万好意思元