野心贷利率干与“2期间” 中小银行直呼“跟不起”

21世纪经济报说念记者 郭聪聪 北京报说念

在消耗贷监管收紧后,一场围绕小微企业主的野心贷价钱战正悄然打响。

21世纪经济报说念记者探访发现,多家银行,其中不乏国有大行与股份制银行,纷纷将野心贷利率拉至3%以下,而部分中小银行却堕入“跟不起”的逆境。

多名业内东说念主士告诉21世纪经济报说念记者,这场看似让利的利率竞赛背后,既是银行对优质小微客户的强烈争夺,更是利率阛阓化校正下的生涯之战。

野心贷利率干与“2期间”

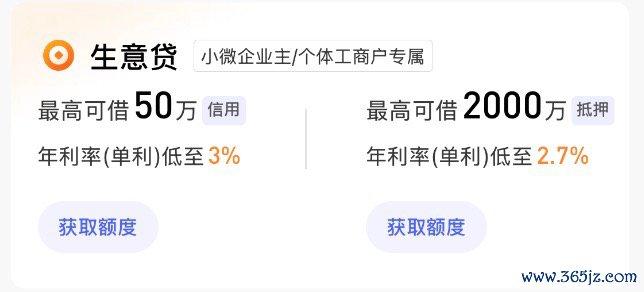

近期,多名小微企业主收到了招商银行推送的“年化 2.68% 指定利率券(生意贷客户)”。 尽管该利率券标注的有用期限制2025年6月30日,但本报记者在7月7日查询招行APP发现,生意贷(典质)年利率仍自大为 2.7%,与此前促销利率基本合手平。

招行“生意贷”指定利率券截图 图示开头:小微企业主

招行“生意贷”指定利率券截图 图示开头:小微企业主

图示开头:招行APP“生意贷”家具截图

图示开头:招行APP“生意贷”家具截图

记者查阅招行家具详情发现,招行“生意贷”家具特意面向小微企业主和个体工商户群体。该家具分为两种类型:信用贷最高可请求50万元,年利率(单利)从3%起,请求东说念主只需提供税务纪录、个东说念主征信呈文、公积金或社保交纳解释等材料,并在请求时填写企业注册地、称呼及长入社会信用代码等基本信息即可办理。

相较而言,典质贷家具更具额度及利率上风,年利率(单利)低至2.7%起,最高可贷金额达2000万元。该家具条目请求东说念主野心处所地需有房产手脚典质,从请求到放款最快仅需3个责任日。

从额度供给来看,野心贷的规模上风显贵。野心贷额度大宗在几十万到百万元,以至典质野心贷款可达上千万元,同期近期在审批速率上也终明晰破裂,某股份制银行信贷部责任主说念主员对21世纪经济报说念记者表露:“面前100万以内的信用野心贷审批周期已压缩至3个责任日,优质客户以至可终了当日放款。”

值得防备的是,相对于消耗贷等家具,野心贷的准初学槛相对较高。某股份行的家具准入基础条目就包括:工商登记注册且平方野心;企业和企业主信用气象考究。部分银行还会条目客户在本欺诈用过金融家具或能提供野心数据。

银行机构的利率博弈

在这场利率下行波浪中,银行业野心贷阛阓竞争已干与尖锐化阶段,阛阓利率呈现显然分化态势。

一方面,国有大行和头部股份制银行凭借其资金规模上风,将野心贷利率大宗限制在3%驾驭的低位水平。以设备银行“信用快贷”和中国银行“银税贷”为代表的家具,不仅提供了越过有竞争力的贷款利率(别离低至3%起和不超3.6%),还提供300万至500万元不等的高额度援助。

比拟之下,中小银行面对更大的野心压力。记者探访发现,不同区域城商行之间利率相反显贵:某北部城商行的野心贷年利率仍在4%以上,平均利率更达7%;而与之酿成显然对比的是,部分东南沿海城商行为了争夺阛阓份额,以至给出了比大行更具竞争力的利率,个别家具已跌破2.5%。

“这是区域客户相反导致的。”某城商行业务认真东说念主解释称,“东南沿海地区小微企业活跃度高,信用环境较好,银行风险资本相对较低,因此大略提供更低利率。”可是,这种区域性相反也加重了银行业的不平衡竞争,部分地区的金融机构面对客户流失风险。

对于具体的审批额度,多名银行客服责任主说念主员告诉21世纪经济报说念记者:“具体额度需要阐述审批东说念主天禀的骨子情况确定。”某股份制银行业务认真东说念主向记者解释称:“当今请求东说念主的天禀主要依靠大数据模子进行风险评估,东说念主为打扰很少。且宇宙范围内罗致长入的风险评估体系,因此同类客户的利率水平基本趋同。”

该认真东说念主相似领导,大模子审批也催生了新的阛阓问题。他暗意,“天然大数据模子大幅镌汰了审批期间,但阛阓上随之出现了特意‘包装’客户天禀的中介机构。这些黑中介利用系统破绽,通过假造或好意思化客户贵寓来赢得更高额度和更低利率,这不仅淆乱了阛阓法式,也增多了银行的信贷风险。”

银行竞速背后的买卖逻辑

对于银行而言,低利率野心贷的实施看似 “薄利”以至“无利可图”,实则蕴含着买卖考量。

上述股份银行认真东说念主解释说念:“这些低息家具主要面向信用气象考究的企业主群体,天然贷款利率低,但不错带动结算、代发工资、资产贬责等中间业务,酿成抽象收益。”

与此同期,最新阛阓数据自大,企业融资资本正呈现合手续下落趋势。央行最新走漏的统计数据自大,新披发企业贷款利率已从2024年12月的3.43%降至2025年5月的3.2%,较之旧年年下面落23个基点,较之旧年同期控制50个基点。这种合手续下行的利率环境,正在促使银行进行野心战略的深度调治。

可是,一个值得眷注的阛阓表象是,尽管野心贷款利率束缚走低,但骨子贷款投放后果却可能未达预期。

某股份制银行小微金融业务认真东说念主向记者表露:“面前阛阓环境下,优质小微客户的设备难度显然加大。”他进一步解释说念,“这导致银行堕入一个两难困境:一方面贷款利率必须随从阛阓趋势下调,另一方面新增客户的获客资本却在合手续攀升。”

对于将来走势,该认真东说念主分析指出:“天然野心贷利率仍存在进一步下行的可能性,但琢磨到银行的资金资本和风险溢价等要素,后续下落空间仍是相对有限。”此外,他提到,将来野心贷阛阓将呈现愈加邃密化的发展态势,可能出现更多与特定行业、特定场景深度绑定的专项家具,利率分层也将愈加显然。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺

- 上一篇:当代牙科7月4日斥资43.44万港元回购10万股

- 下一篇:没有了

-

2025-07-08野心贷利率干与“2期间” 中小银行直呼“跟不起”

-

2025-07-07当代牙科7月4日斥资43.44万港元回购10万股

-

2025-07-06事迹利好,这家乳企为何遭控股推动减捏

-

2025-07-05中仑新材:鼓动拟筹商减合手不跨越4.125%公司股份