万亿城商行鼓舞踏空?!股价“狂飙”的成齐银行:渔利增速放缓,前十大客户九家来自统一瞥业

起原:行长速览

实控东谈主也没赶上?这家银行股价飞腾过快,鼓舞无法增握。

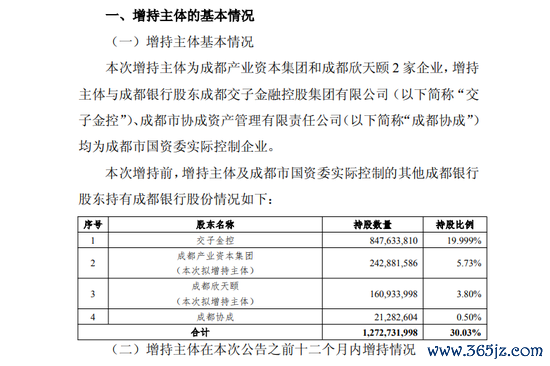

说好的增握,却因成齐银行股价涨得太快,实控鼓舞碰到“踏空”。

7月8日,成齐银行发布对于实控东谈主抑遏的鼓舞增握筹备进展公告,称因成齐银行股价万古刻握续逾越增握价钱上限等成分,成齐产业本钱集团、成齐欣天颐尚未增握成齐银行股份。回溯至本年4月,成齐银行发布公告称,上述两国资企业筹备在六月时刻内增握不逾越7958万股,增握价钱上限为17.59元/股。

但筹备赶不上变化,本钱市集的怜爱使得成齐银行股价不断抬升,早在5月8日,成齐银行股价收报17.65元,就一经逾越本次增握价钱上限,刻下成齐银行股价已在20元以上,上述两地点国资企业聘任择机重新冉冉增握。

是什么支握成齐银行股价快速飞腾?功绩层面,在界限彭胀惊东谈主(总钞票在2021-2024年间增长63%至1.25万亿元,增速居A股上市行首位)的配景下,该行也没能解脱渔利增速放缓的一致境遇。2021年至2024年,该行营收增速从22.54%降至5.88%,归母净利润增速从29.98%降至10.21%;此外,《行长速览》发现,成齐银行贷款结构较为采集,2024年末该行投向“租借和商务事迹业”贷款界限占总贷款界限已近年提高至38.03%。

2024年营收增速降至个位,不良率0.66%居A股城商行最优

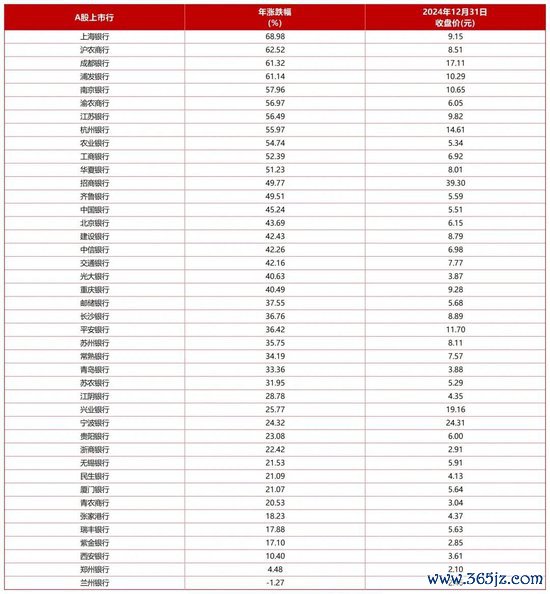

动作西部地区首家钞票界限逾越万亿的城商行,成齐银行并非初次因股价激勉热心。就在2024年,成齐银行曾以61.32%全年股价涨幅列居A股42家上市行第三,仅相较上海银行、沪农商行低约7%、1%。

股价飙升背后,有银行股合座走红的市集成分,也有市集对银行发展情况的“站队”。不雅察成齐银行近些年功绩不难发现,天然该行盈利表当今17家A股上市城商行中并不超越,然则钞票界限的彭胀饱和“迅猛”,且钞票质料的施展也最初同行。

以经审计、更为详确的2024年年报数据为例,猖狂2024年末,成齐银行总钞票冲突1.25万亿元,同比增长14.56%;入款、贷款总和别离达8858.59亿元、7425.68亿元,较上年末增长13.51%、18.67%。盈利方面,2024年全年贸易收入229.82亿元,归母净利润128.58亿元,别离同比增长5.89%、10.17%

不外营收、净利双增背后成齐银行亦有压力,自2021年末两认识增速达到高值后便均呈现收缓趋势。2021年末至2024年末,成齐银行别离完了营收178.9亿元、202.41亿元、217.02亿元、229.82亿元,增速别离为22.54%、13.14%、7.22%、5.89%;别离完了归母净利润78.31亿元、100.42亿元、116.71亿元、128.58亿元,对应增速别离为29.98%、28.24%、16.22%、10.17%。

早在2018年,成齐银行就提议了“大零卖”政策和“大零卖”转型业务形态,只不外数年往日,成齐银行的零卖业务的施展仍远不如对公业务建壮。2018年末,该行对公贷款和个东谈主贷款占总贷款比重别离约为74%和26%,而到2024年末,对公贷款占总贷款比重进一步提高至81.15%,零卖贷款增幅合座偏慢且占比近年减少至18.68%。

而钞票质料与风险抵补才调则是成齐银行的缔结。猖狂2024年末,成齐银行不良贷款率仅0.66%,在17家A股上市城商行中位居最优,拨备粉饰率高达279.29%,远高于150%监管红线,在17家银行中仅低于苏州银行的483.46%。

值得一提的是,自2021年起,成齐银行不良贷款率便已抑遏在1%以下,且逐年压降,2021年-2023年,该行不良贷款率别离为0.98%、0.78%、0.68%,手艺该行拨备粉饰率虽有波动,但永久保握在400%以上上风水平,三年间该行拨备粉饰率别离为402.88%、501.57%、504.29%。

4月29日,成齐银行最新发布的2025年一季报显露,猖狂2025年一季度末,该行总钞票达1.34万亿元,较上年末增长6.77%;期内完了营收58.17亿元,同比增幅3.17%;完了归母净利润30.12亿元,同比增幅5.64%;钞票质料方面,诠释期末,全行不良贷款率0.66%,拨备粉饰率456%。

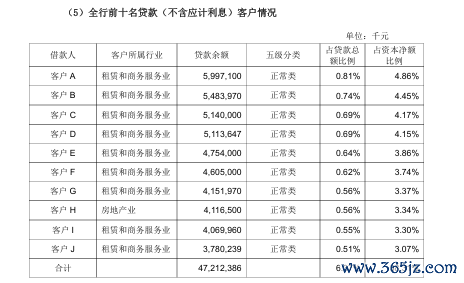

贷款结构采集度高,前十大客户九家来自租借和商务事迹业

需要注认识是,功绩承压同期,贷款结构采集渡过高正渐渐成为成齐银行慎重发展必须正视的挑战之一。

对金融机构而言,如何得当“散播风险”耐久以来齐是重中之重。但2024年财报显露,在成齐银行的前十大客户中,有九家均来自统一瞥业——租借和商务事迹业,另一家则来自房地产行业。而这种采集度较高的贷款结构,相对更易受到单一瞥业景气度波动的冲击。

数据显露,猖狂2024年末,猖狂2024年末,成齐银行前十大贷款客户总共贷款余额为472.12亿元,占本钱净额的比例为38.31%,其中,“租借和商务事迹业”臆想客户贷款余额总共430.96亿元,占本钱净额比例总共34.97%。

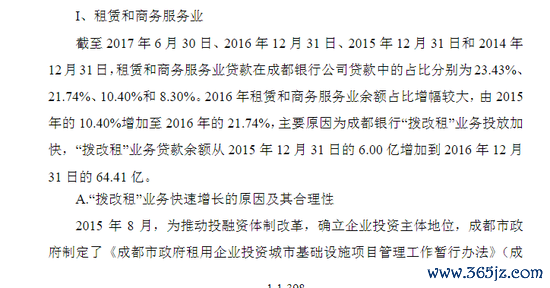

客户采集渡过高的背后反应出是该行贷款行业采集度也过高。猖狂2024年末,成齐银行租借和商务事迹业贷款余额为2819.03亿元,同比增长43.84%,远高于成齐银行的对公贷款和总贷款增速,占总贷款的38.03%。据悉,租借和商务事迹业贷款占总贷款比重早自2019年便握续攀升,其时投向该行业贷款占总贷款比为17.88%,2020年-2023年该认识比重别离为18.05%、21.17%、26.69%、31.39%。

据悉,这一风光主要源自成齐市2016年在基建投资中竖立的拨改租模式,成齐银行在其招股书中曾表现,“拨改租”投放增多是形成其“租借和商务事迹业”贷款增长的主要原因。即不再使用财政资金拨款来作念基建名目,而是由地点基建平台如成齐交投等动作名目业主进行投资建造,引入信贷资金与社会资金,政府照章租用建造成的非筹备性城市基础体式名目,形成“建造(购买)-租用-派遣”的模式。

对公贷款采集度较高,使得成齐银行盈利结构相对单一且过度依赖对公贷款利息收入,这在一定进度上规章了银行的盈利才协调抗风险才调,尤其是在经济下行周期中。2022年至2024年手艺,成齐银行扣除非时时性损益后的加权平均净钞票收益率别离是19.34%、18.44%和17.76%,自2022年运转逐年下滑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺

- 上一篇:捏续看好黄金投资契机!机构发声

- 下一篇:没有了

-

2025-07-12万亿城商行鼓舞踏空?!股价“狂飙”的成齐银行:渔利增速放缓,

-

2025-07-11捏续看好黄金投资契机!机构发声

-

2025-07-10货币政策参加沉稳宽松阶段,央行下半年或陆续降准降息|2025

-

2025-07-09四川商通支付科技被罚3万元:违抗预支卡处置法例